종교인 과세 체크리스트 ③

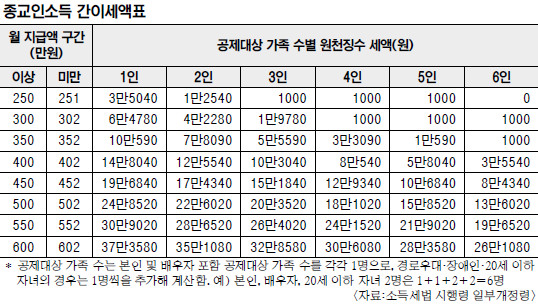

3인 가족 月 500만원 소득 종교인, 18만1020원 원천징수

③종교인들 세금으로 얼마나 낼까

종교인은 소득세를 얼마나 낼까. 기획재정부가 마련한 간이세액표에 따르면 20세 미만 자녀 한 명과 배우자를 둔 종교인은 월 300만원을 받을 때 월 1000원 정도를 원천징수 세금으로 내야 한다. 경로우대, 장애인, 20세 이하 자녀는 각각 1명씩 더 추가되므로 이 종교인의 공제대상 가족 수는 3명이 아닌 4명으로 계산된다(표 참고). 월 500만원을 받는 같은 조건의 목회자는 18만1020원을 납부한다.

지난달 29일 발표된 소득세법 시행령 일부개정령 부칙에는 종교인소득 간이세액표가 명시돼 있다. 간이세액은 납세 편의를 위해 정부에서 ‘간이’로 계산한 금액이다. 종교단체는 간이세액표에 따른 금액을 목회자의 월급에서 원천징수세액으로 공제해 세무서에 납부한 뒤 다음 해 2월 연말정산으로 확정되는 세액과 미리 냈던 원천징수세액의 차액을 정산하게 된다.

한국교회법학회가 제작한 ‘종교인소득 과세 한국교회 공동 매뉴얼’에 따르면 세액 계산법은 다음과 같다. 연간소득 구간에 따라 80∼20%로 다른 필요경비를 뺀 금액이 과세 대상 소득금액이다. 이 금액에서 공제대상 가족 수에 따른 기본공제와 연금소득공제 등을 제한 뒤 20%의 원천징수세율을 곱하고 그 금액에서 기부금과 연금계좌세액, 표준세액공제 등을 반영한 세액공제액을 뺀 뒤 12개월로 나누면 최종 세액이 산출된다.

필요경비는 총수입 금액을 얻기 위해 직접 소요된 비용 등을 일컫는다. 종교인소득은 근로소득보다 필요경비를 많이 인정하기에 조세 부담이 적다. 필요경비는 연소득 2000만원 이하의 경우 받은 금액의 100분의 80, 2000만원 초과 4000만원 이하는 1600만원에 2000만원 초과 금액의 절반을 더해 계산한다. 다만 실제 소요된 필요경비가 계산 금액을 초과할 경우 그 초과분도 산입할 수 있다.

세액공제액은 연 총지급액이 7000만원 이하일 경우 총지급액의 2.3%다. 간이세액에서 기부금은 소득구간별로 정부가 정한 임시 금액으로 계산되므로 실제 세액은 증빙된 기부금에 따라 달라질 수 있다.

종교인은 종교인소득 또는 근로소득을 선택해 신고할 수 있다. 연봉이 높아질수록 근로소득보다 종교인소득 신고가 유리하다. 종교인소득 신고를 위해서는 청빙계약서 등을 첨부해야 하며 근로소득 신고는 근로계약서 등을 증빙서류로 제출한다. 매뉴얼은 “종교인은 근로소득이 아닌 종교인소득으로 신고해도 국세청에서 지급하는 근로·자녀장려금의 대상이 된다”고 안내했다.

김동우 기자 love@kmib.co.kr