종교인 과세 체크리스트 ②

종교활동 도서비라도 정기적으로 목회자에 입금되면 과세

② 과세소득과 비과세 소득

종교인들이 종교단체로부터 받는 금액 중 과세되는 것과 비과세되는 것은 어떻게 구별할까.

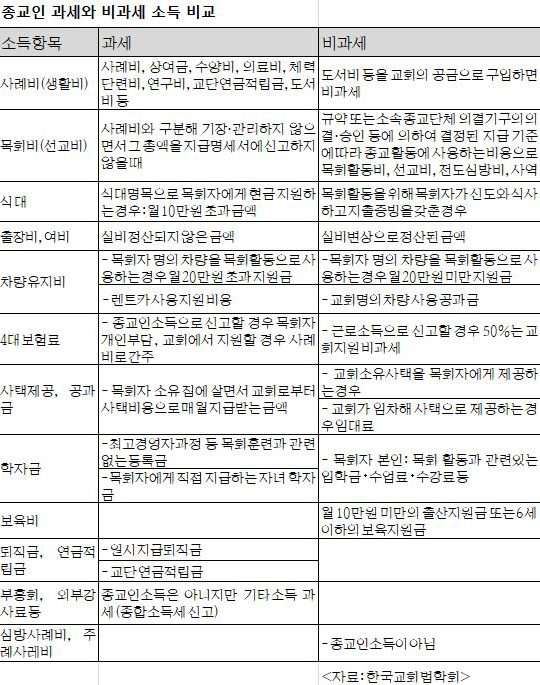

한국교회법학회가 제작한 ‘종교인소득 과세 한국교회 공동 매뉴얼’에 따르면 종교인에게 매월 또는 정기적으로 지급하는 생활비와 사례비, 부정기적으로 지급되는 상여금 격려금 휴가비 특별격려금 등은 과세 대상이다. 종교활동에 관련된 도서비라도 정기적으로 목회자 개인 통장으로 입금하면 과세 대상이 될 수 있다.

대표적 비과세 소득으로는 종교활동비를 들 수 있다. 소득세법 시행령은 ‘소속 종교단체의 규약 또는 의결·승인 등에 의해 결정된 지급 기준에 따라 종교활동에 사용할 목적으로 받은 금액 및 물품’을 종교활동비로 보고 있다. 다만 종교활동비를 종교인 개인 통장에 입금할 때는 세무서에 제출하는 지급명세서에 그 총액을 기재해야 비과세된다.

이밖에도 목회활동과 관련 있는 교육·훈련을 위해 학교 또는 평생교육 시설의 입학금 수업료 수강료 공납금 등을 소속 종교단체가 지급할 때는 비과세된다. 하지만 경영학석사(MBA)나 로스쿨 등 신학이나 목회훈련과 관련 없는 학자금 지원이나 본인이 아닌 배우자나 자녀 학자금은 과세 대상이다.

소속 종교단체가 목회자에게 제공하는 식대는 비용에 상관없이 비과세 소득이다. 다만 식사를 현물이 아닌 매월 일정액으로 지원할 때는 월 10만원이 넘는 금액에 대해 과세한다. 출산지원금이나 6세 이하 보육지원금도 마찬가지다.

목회자가 소유한 집에 살면서 교회로부터 사택 비용으로 매월 지급받는 금액은 과세하지만 종교단체가 소유하거나 임차한 주택 사용이익은 비과세된다.

목회자 직무수행과 관련한 출장비와 여비 등은 실비를 정산해 소속 종교단체가 변상하면 비과세된다. 목회자가 개인소유 차량을 직접 운전해 종교활동에 이용한다면 월 20만원 이내 지원 금액은 비과세된다. 소속 종교단체가 아닌 곳에서 부흥회와 강의 등으로 받는 소득은 종교인소득이 아니며 기타소득으로 구별된 과세 대상이다.

김동우 기자 love@kmib.co.kr